欢迎光临火狐官方下载电脑版官网,火狐官方下载电脑版官网为您提供火狐官方网站网址/火狐官方下载最新版系列

|

在线留言 |

hotline

400-9904-1194.2023年韩国对华出口空白光掩模价值1410万美元,同比增长47.69%;

集微网消息,据半导体设备制造商的消息的人偷偷表示,台积电CoWoS先进封装制造的扩张战略已获得动力,该公司已提高了其产能目标。英伟达、AMD等客户慢慢的变多地要求超级急件(super hot run)。

对于台积电最大的CoWoS客户英伟达来说,英伟达H100芯片交货周期已经缩短。然而,消息人士指出,交货时间仍然长达10个月,这表明对AI相关芯片的需求仍然相当大。

台积电设定了提高先进封装能力的目标。此前的报道援引业内消息人士称,到2024年底,台积电CoWoS封装的产能将达到每月3.2万片,到2025年底将增加到4.4万片。

1月18日,魏哲家在台积电法说会上谈及先进封装议题时指出,AI芯片先进封装需求持续强劲,目前情况仍是产能无法应对客户强劲需求,供不应求状况可能延续到2025年。台积电今年持续扩充先进封装产能,今年先进封装产能规划倍增,仍是供不应求,预估2025年持续扩充产能。

魏哲家指出,台积电布局先进封装技术已超过10年,预估包括CoWoS(Chip on Wafer on Substrate)、3D IC、SoIC等先进封装,未来数年年复合增长率至少可超过50%。魏哲家表示,台积电持续研发下一代CoWoS先进封装技术。

集微网消息,2024年美国总统大选牵动全球政治经济,台新金融控股公司首席经济学家李镇宇认为,不能忽略美国前总统特朗普胜出的可能性,应提前做准备,以台积电而言,美国建厂进度延迟也非坏事,可以适时调整计划。

李镇宇参加活动时表示,特朗普当选美国总统,恐怕会是今年最大的“灰犀牛”,代表这是可以预期且波及范围很大的风险。

以台积电前往美国设厂为例,李镇宇指出,特朗普的产业政策思维与拜登南辕北辙,对台积电而言,特朗普上台后,可能缩减《芯片法案》补贴或着排挤外地厂商。因此台积电虽然持续受工程问题困扰,导致建厂延迟,但现在看来并非坏事,若届时补贴不如预期,仍有空间调整美国设厂规划。

李镇宇称,这或许是台积电的“Trump Hedge(特朗普避险策略)”,建厂进度延迟未必是坏事。

此前,台积电已将亚利桑那州第一座工厂的量产时间从2024年底推迟到2025年。第二座工厂原计划于2026年开始生产3nm芯片。但其董事长刘德音在今年1月18日修改了这一计划,他说,虽然建设仍在继续,但台积电现在估计量产时间将在2027年或2028年。

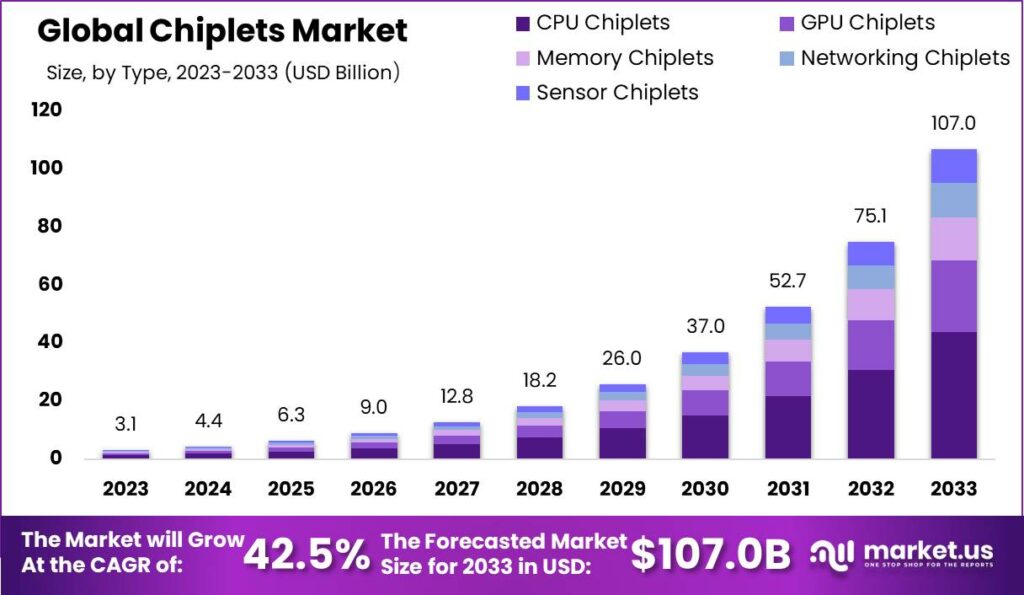

集微网消息,依据市场调查机构布的最新报告,2023年全球小芯片(Chiplet)市场产生的市场规模约31亿美元,预计到2024年将达到44亿美元。2024年至2033年,小芯片行业的复合年均增长率预计将达到42.5%,到2033年估值将达到1070亿美元。

细分市场来看,2023年,CPU Chiplet占据主导地位,占据超过41%的份额。应用方面,2023年,消费电子领域在Chiplet市场中占据主导地位,占据超过26%的份额。

与传统单片IC设计相比,Chiplet具有多种优势,包括更高的灵活性、可扩展性和模块化。消费电子、汽车、电信、数据中心和人工智能(AI)等多个行业对先进半导体解决方案的需求一直增长,是一个主要驱动因素。

现代电子设备日渐增长的复杂性和性能要求需要Chiplet等创新方法来满足这些需求。据研究机构Omida统计,微处理器是Chiplet最大的细分市场,支持Chiplet的微处理器市场占有率预计将从2018年的4.52亿美元增长到2024年的24亿美元。

另一个驱动因素是ChipletECO的发展。市场上出现了专门从事Chiplet设计、制造和组装的公司。这些参与者提供了一系列基于Chiplet的解决方案和服务,为市场的增长做出了贡献。

4.2023年韩国对华出口空白光掩模价值1410万美元,同比增长47.69%

集微网消息,为了应对美国为减缓先进半导体发展而实施的禁令,同时确保其在通用半导体领域的主导地位,中国正在积极从韩国进口半导体材料和零部件。

据韩国海关统计,2023年韩国向中国出口空白光掩模(用于半导体制造工艺)价值金额为1410万美元,较2022年增长47.69%。这一增长率超过了韩国空白光掩模整体出口的年增长率(21%)26个百分点。

除了空白光掩模外,韩国对中国的石英出口也增长了600%。石英可用来制造空白光掩模。2023年韩国半导体晶圆检测设备出口也同比增长40%。

韩国媒体称,该数据包括三星西安NAND Flash的等韩国芯片工厂的进口量。但2023年,三星等受市场需求下滑影响,在华产量大幅度减少。因此能推断,韩国出口到中国的空白光掩模大部分被运往积极投资扩大生产线的中国制造商工厂。

中国一直在积极发展本土半导体供应链。2023年中国半导体进口额达3494亿美元,同比下滑15.4%。

韩国向中国出口空白光掩模的增加表明中国对传统半导体的积极投资。半导体空白光掩模是逻辑IC和存储器制作的完整过程中必需的材料。韩国主要生产7nm及以上工艺节点使用的空白光掩模。这些传统的半导体空白光掩模是通用产品,但难以生产。中国目前还无法生产空白光掩模,必须从韩国S&S Tech等公司采购。

集微网消息,韩国贸易、工业和能源部计划向2024年回流(U-turn)韩国的先进战略产业和关键供应链的公司注资1000亿韩元,较2023年增长了75%。企业减税期将从7年延长至10年,并将得到45%的“U-turn”投资补贴。

1月23日,韩国工业部投资政策官Park Deok-yeol在访问半导体元件制造公司Simmtech的清州工厂时,解释了韩国政府的支持体系。Simmtech主要为半导体和移动电子设备生产印刷电路板(PCB),2023年5月被选为“U-turn”企业。韩国政府正加大对这些先进战略产业和关键供应链领域高的附加价值公司的支持力度,以刺激“U-turn”投资计划。

尤其是拥有半导体、显示器、二次电池和疫苗等国家战略性先进的技术的“U-turn”企业,在首府首尔地区以外的投资将获得45%的基本补贴,在首尔地区内的投资将获得26%的基本补贴。在此之前,首尔地区以外的投资基本补贴率仅为21%,而首尔地区内的投资则得不到任何支持。

此外,韩国政府还计划对在非首府地区投资的先进产业和国家战略性先进的技术部门实行最高75%的政府资助比例,以减轻地方政府的财政负担。

在过去的2023年,半导体市场面临诸多挑战和波动,诸多半导体企业渡过了充满挑战的一年。如今,我们迎来了2024年,在全新的一年中,市场会如何变化呢?未来会有哪些需要我们来关注的领域呢?我们EEPW荣幸地采访到了Ceva的市场情报副总裁,Richard Kingston先生。让我们站在Ceva的角度,同Richard Kingston先生一道,总结2023年,展望2024年的半导体市场。

根据本次采访的主题,Richard Kingston先生首先就Ceva在2023年的表现作出了总结,他坦言道:“2023年对于大多数半导体行业领域来说都是艰难的年份,然而,数据中心和云计算是明显的例外。Ceva专注支持消费物联网、汽车、工业和基础设施等方面,这些领域在2023年都经受了经济放缓的不利影响。不过,随着新的一年马上就要来临,其中一些市场正在回暖,特别是消费物联网细分市场即将迎来假期旺季,”但随后他也表示:“2023年Ceva取得了显着的进步和成就,公司新任首席执行官Amir Panush年初上任。从产品的角度来看,我们保持了在蓝牙领域的强大市场占有率,大约有30%的物联网设备使用了我们的蓝牙IP。此外,不少客户在2023年推出了面向消费物联网的Wi-Fi 6芯片,随着新年到来,这一市场占有率将会不断攀升。我们针对智能边缘设备中的生成式人工智能推出了新的神经网络处理器(NPU),并为5G-Advanced客户推出最新一代DSP。最后,公司在岁末推出了新的企业品牌,发表了全新的标识和发展重点,我们目前的研发重点是支持智能边缘设备。”

不仅如此,回顾过去的2023年,Richard Kingston先生同时也表示,连接性技术仍然对于Ceva的IP存在着庞大需求,连接的设备越多,生成的数据就越多,然后这一些数据就能够适用于更多的服务并改善人工智能技术,因此,这将成为带动Ceva 2023年业务成长的重要驱动力。Wi-Fi 6将大显身手,尤其是用于物联网领域,可望在家庭终端设备和智能可穿戴装置等领域取代Wi-Fi 4。UWB通信技术在数字车用钥匙和车内安全方面的应用,也展现了绝佳的前景。

Ceva在蓝牙、Wi-Fi、UWB和5G IP市场均处于领导地位。Ceva的客户每年的芯片出货量超过10亿个,预计未来几年内采用其Wi-Fi 6产品的客户也将达到接近的数量规模。在5G技术领域,Ceva拥有许多蜂窝式物联网领域的客户,现在Ceva看到了新的应用出现,例如崭露头角的5G卫星应用,对此Ceva能够给大家提供强大的DSP,帮助新进者开始为这一个市场生产芯片,2023年Ceva占据全球约30%的蓝牙连接物联网设备市场占有率,Ceva为此深感自豪。在AI领域,Ceva最新推出的NPU系列以突破性的效能和功效满足生成式人工智能(Generative AI)的需求,适用于边缘设备中的人工智能运算负载。

展望2024年的半导体市场,Ceva同接受我们采访的别的企业一样,也是给出了乐观的前瞻:Ceva预期2024 年的业务比2023年将有进一步的改善。消费者需求似乎有所提升,预计MCU半导体公司对连接解决方案的需求也将增加,这是Ceva无线通信IP产品赢得重要客户的绝佳机会。除此之外,预计在未来3年内,30% 的生成式人工智能(Gen AI)工作负载会在终端设备上完成,Ceva推出的NeuPro-M NPU系列能够在一定程度上帮助客户生产在边缘处理生成式人工智能运算的芯片。

2024年,万物互联仍是Ceva成长的最大动力,因为Wi-Fi 6、Wi-Fi 7、5G-Advanced和蜂窝式物联网将推动客户建置新的芯片和解决方案,以应对这些技术在多个终端市场带来的巨大商机。现在有更多的设备也希望采用多种连接标准,这就推动了蓝牙加上Wi-Fi,或是UWB加上蓝牙的技术发展。由于我们是唯一能够提供这些组合解决方案的授权许可商,有利于Ceva帮助全球半导体产业实现每个设备的连接。

至于5G方向的趋势,Richard Kingston先生也直言道:“5G推广部署在2024年出现了大幅放缓,移动网络运营商不容易寻找新的收益来源以证明这项支出的合理性。LTE Cat-1等技术可将物联网设备连接到蜂窝网络,因而在此期间取得了巨大的成功。物联网和人工智能领域继续呈现大规模增长,这从英伟达(NVIDIA)在人工智能领域的卓越表现和全球联网设备的数量就可见一斑。”

与此同时,在大热的汽车电子和人工智能方向,Richard Kingston先生也坦言表示,在2024年,有望看到更多的汽车数字化,尤其是混合动力汽车,传统燃油可以作为备用动力,而不是主要的动力来源。随着数字化进程发展,汽车需要慢慢的变多的芯片,因此汽车半导体是增长最快的细分市场之一。而2024年汽车电子的趋势,Ceva看到汽车半成品领域有很多创新,特别是围绕安全等领域。从Ceva的角度来看,指出两项创新:第一是使用UWB雷达进行儿童存在检验测试能大大的提升车内安全性,确保不会有儿童意外留在车内;而第二则是,关于道路安全,5G-V2X正在成为一种标准,所有汽车都将被强制相互连接并连接到基础设施,因此汽车可以相互告知前方减速或发生意外事故,或者交通信号灯可以通知100m之外的汽车远离它即将变红。Ceva热情参加这两种应用的技术开发。

至于人工智能,Ceva专注的焦点是实施智能边缘设备,而不是云基础设施。智能计算基础设施是人工智能的支柱,而要让人工智能在人们的日常生活中取得长期成功和可持续发展,需要在设备上(而不是在云端)进行更多的推理处理。我们的客户正在寻找具有极低功耗和高成本效益的方法,尽可能在设备上运行人工智能推理。

随着2023年新一代AI生成式人工智能(Gen AI)兴起,在智能手机、笔记本电脑、汽车等边缘设备上运行生成式人工智能工作负载面临许多挑战。预计三年之后,全部Gen AI中有30%的工作负载将会在设备上运行,因而,业界需要努力将芯片推出市场,以期满足这一时间线要求和应对挑战。半导体制造商和无晶圆厂公司都面临着如何制造高成本效益和高能源效益芯片的重大难题,而这些芯片又一定要有足够强大的功能,能够在设备上运行Gen AI。

SynSense时识科技战略收购瑞士iniVation,大力推进全球工业与消费市场国际化商业进程

SynSense时识科技战略收购瑞士iniVation,大力推进全球工业与消费市场国际化商业进程